5月27日,长进光子在科创板上市,首日涨幅1510.52%。

企业在证券交易所举行上市敲钟仪式

这仅仅是开始。6月24日,臻宝科技上市首日涨幅1212.84%,总市值突破900亿元。7月10日,托伦斯登陆创业板,盘中最高涨幅1070%,单签最多能赚12.09万元。

三只新股,连续三次十倍级涨幅,直接把半导体零部件板块的估值最高拉到了161倍。同期沪深300的累计涨幅,不到5%。

搭配多组向上箭头的资本市场行情示意

61%对5%的落差, 意味着钱不是均匀地涌入市场,而是像洪水一样冲进了同一个赛道。

三只新股中,臻宝科技2023至2025年归母净利润从1.09亿元增至2.26亿元,2026年一季度又同比增长72.38%。业绩在涨,但股价涨得更快——机构预测臻宝科技2026年对应PE高达194倍。

194倍PE, 不是传统制造业的逻辑了。高盛在7月的一份研报里,直接把中国半导体设备公司的估值框架,从未来1-2年PE切换到了2030年盈利折现PE。换句话说,他们认为现在这个价格,定价的不是明年的利润,而是五年后的盈利空间。

切换估值框架的理由,藏在产业数据里。

SEMI预测,2026年全球晶圆制造设备销售额将达到1439亿美元,同比增长23.1%,其中60%的订单对应AI算力和HBM存储产线。一台AI服务器对12英寸硅片的需求量是通用服务器的3.8倍,HBM存储对硅片的消耗是主流DRAM的3倍。

需求量翻倍,但供给端几乎原地不动。 半导体零部件产线完整扩产周期长达12至18个月,新产能要到2026年底甚至2027年才能释放。静电卡盘、高端MFC等核心零部件的国产化率,目前不足5%。

供需失衡,价格就涨起来了。六氟化钨(WF₆)的韩国进口价格同比暴涨151%。日本两家主要供应商昭和电工和中央硝子,甚至宣布自2026年7月起永久停止WF₆生产。硅片那边,全球三大厂商年内已开启两轮调价,适配AI场景的高端硅片涨幅达18%-22%。

半导体关键材料相关的行业分析示意图

涨价传导到业绩。江丰电子7月15日发布预告,2026年上半年净利润预增89.99%至121.65%,半导体精密零部件产品收入持续放量。海外龙头的数据更夸张,SK海力士年内涨幅273%,三星电子涨158%,美光科技涨242%,三家市值都突破了1万亿美元。

海外半导体零部件板块2026年平均PE估值已拉升至89倍。A股这边,从40倍拉到161倍,涨幅是海外的近三倍。

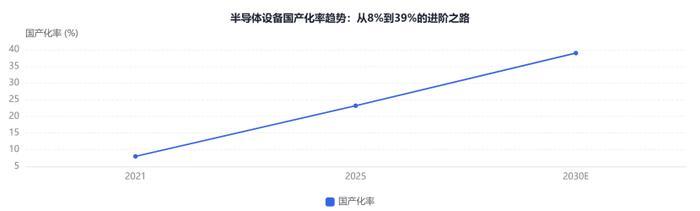

161倍减去41倍,这120倍的差额,就是市场在定价“国产替代”的预期空间。 国家大基金三期3440亿元,70%也就是2400亿元投向半导体设备材料领域,半导体零部件是优先级支持方向。国内半导体设备国产化率从2018年的4.91%提升到了2026年的23%以上。

半导体设备国产化率变化趋势折线图

空间确实大,但涨速也快得离谱。格上私募在7月初就指出,本轮行情原本需要1到2年完成的估值修复,在3个月内就全部走完了。大量中小市值标的的估值,已经完全脱离业绩支撑。

7月15日,踩踏兑现来了。

半导体方向主力资金当日净流出超270亿元,中证半导体材料设备主题指数跌6.3%,科创50指数跌超4%。长鑫科技295亿规模的IPO即将在7月16日申购,资金提前抽离为打新做准备。

6月半导体板块PE已经处于2019年以来99.72%的分位,中报业绩预告强制披露截止日又恰好是7月15日,高估值撞上业绩验证,资金抢跑兑现。

但回调没吓退所有人。当日半导体设备ETF易方达逆势获5.01亿份净申购,一笔长线资金在恐慌中低吸进场。

270亿净流出和5.01亿份净申购配资网官方网站入口, 分歧就在这个数字里。

天元证券提示:文章来自网络,不代表本站观点。

- 上一篇:中国股票配资网官网首页 登机口变提款机?20寸行李箱被拦的真相与避坑秘诀

- 下一篇:没有了

相关文章

热点资讯